Setidaknya ada 4 jenis tarif pajak yang biasa dipelajari dalam ilmu ekonomi, yaitu pajak proporsional, tetap, progresif, dan degresif.

Simak penjelasan dan contohnya dalam tabel di bawah ini. Selain itu, kenali juga berbagai jenis pajak berdasarkan pengelompokannya.

Jenis-jenis Tarif Pajak

Dijelaskan dalam Modul Pembelajaran SMA: Ekonomi Kelas XI (2020) Kemdikbud, ada 4 jenis tarif pajak, yaitu:

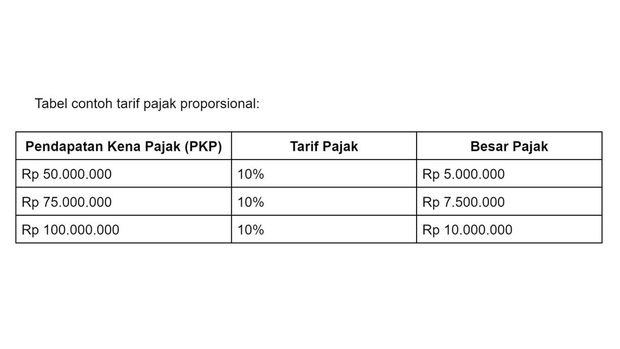

1. Tarif Pajak Proporsional

Tarif pajak proporsional adalah tarif pajak yang persentase pengenaan pajaknya selalu tetap, berapapun besarnya pendapatan kena pajak (PKP). Contoh tarif pajak proporsional adalah Pajak Pertambahan Nilai (PPN).

Tabel contoh:

{kind=link}

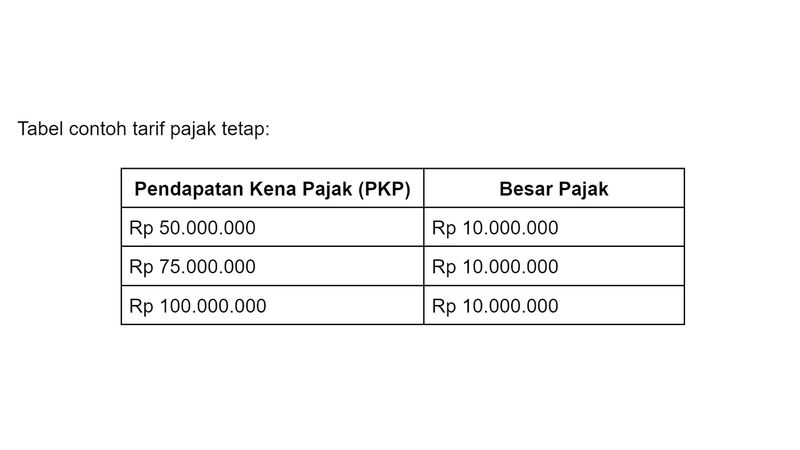

2. Tarif Pajak Tetap

Tarif pajak tetap adalah tarif pajak yang tidak mengenal persentase. Besar pajaknya tetap atau sama meskipun PKP-nya semakin tinggi. Contohnya adalah bea meterai yang saat ini nilainya Rp 10.000.

Tabel contoh:

{kind=link}

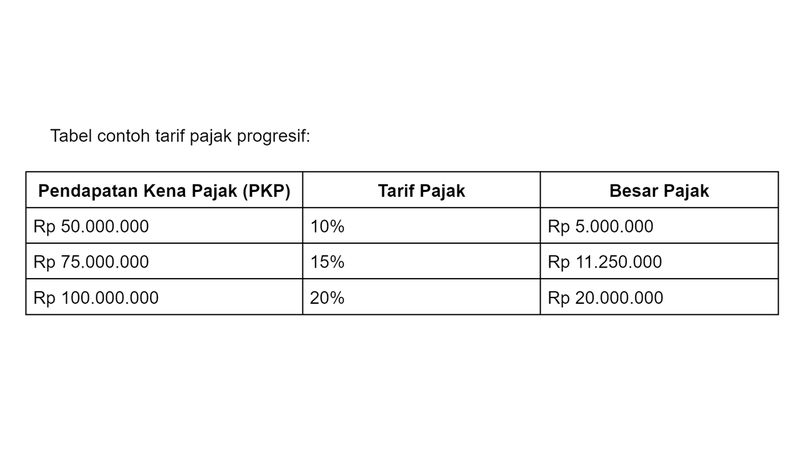

3. Tarif pajak Progresif

Tarif pajak progresif adalah tarif pengenaan pajak yang persentasenya bertambah seiring peningkatan dasar pengenaan pajak.

Contohnya adalah Pajak Penghasilan (PPh) yang tarifnya 15% untuk penghasilan Rp 60 juta sampai Rp 250 juta. Sedangkan penghasilan Rp 250 juta sampai Rp 500 juta tarifnya 25%.

Tabel contoh:

{kind=link}

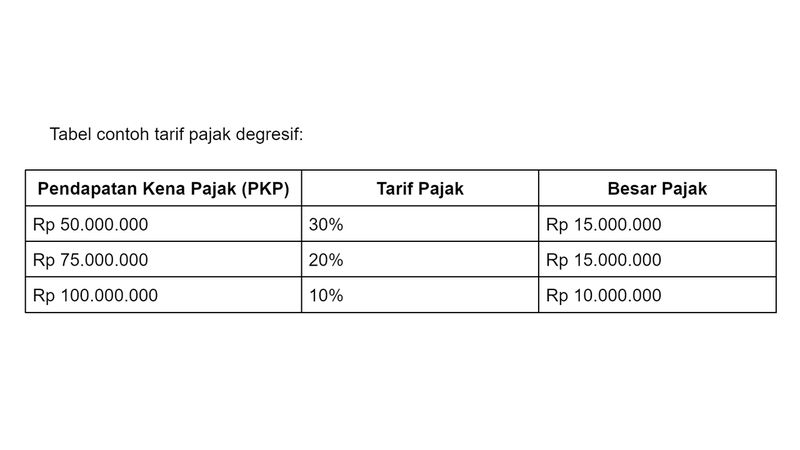

4. Tarif Pajak Degresif (Menurun)

Tarif pajak degresif adalah tarif pengenaan pajak yang persentasenya menurun seiring peningkatan dasar pengenaan pajak.

Tarif pajak degresif sebenarnya dilakukan untuk mendorong peningkatan perdagangan tertentu, namun ini sulit diterapkan di Indonesia karena tidak sesuai dengan asas keadilan.

Tabel contoh:

{kind=link}

Jenis-jenis Pajak

Pajak bisa dikelompokkan menjadi tiga, yaitu berdasarkan penanggungnya, sifatnya, dan siapa pemungutnya. Berikut ini jenis-jenis pajak yang dilansir dari situs dpr.go.id dan pajak.go.id:

Jenis Pajak Berdasarkan Penanggungnya

1. Pajak langsung, yaitu pajak yang langsung ditanggung oleh wajib pajak yang bersangkutan. Contohnya adalah Pajak Penghasilan (PPh). PPh dibayarkan orang yang menerima penghasilan.

2. Pajak tidak langsung, yaitu pajak yang pengenaannya dapat dilimpahkan kepada pihak lain. Contohnya adalah Pajak Pertambahan Nilai (PPN), misalnya konsumen harus membayar harga produk ditambah PPN.

Jenis Pajak Berdasarkan Sifatnya

1. Pajak Subjektif

Yaitu pajak yang dikenakan berdasarkan keadaan subjeknya.

Contohnya Pajak Penghasilan (PPh) yang diterapkan ketika subjek pajak telah memenuhi persyaratan tertentu, seperti penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP) dan ketentuan batas waktu tinggal selama 183 hari dalam kurun waktu satu tahun bagi orang asing.

2. Pajak Objektif

Yaitu pajak yang dikenakan berdasarkan ada tidaknya objek pajak, tanpa memperhatikan keadaan wajib pajak.

Contohnya Pajak Pertambahan Nilai (PPN) serta Pajak Bumi dan Bangunan (PBB). PPN dikenakan atas konsumsi barang dan/atau jasa. Sedangkan PBB dikenakan kepada seseorang atas pemanfaatan dan/atau kepemilikan atas tanah dan/ atau bangunan.

Jenis Pajak Berdasarkan Pemungutnya

1. Pajak Pusat

Yaitu pajak yang pemungutnya adalah pemerintah pusat dan fungsinya untuk membiayai rumah tangga negara.

Contohnya adalah Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Bea Materai.

2. Pajak Daerah

Yaitu pajak yang pemungutnya adalah pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri dari pajak provinsi dan kota/kabupaten.

Contoh pajak provinsi adalah Pajak Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor. Sedangkan contoh pajak kabupaten/kota adalah Pajak Hotel, Pajak Restoran dan Pajak Hiburan.

Demikian tadi penjelasan 4 jenis tarif pajak, yaitu proporsional, tetap, progresif, dan degresif, lengkap dengan jenis-jenis pajak berdasarkan pengelompokannya.

Simak Video "Video Wamenkeu Pastikan Tak Ada Pajak Naik-Pajak Baru di Tahun Depan!"

(bai/inf)